अगर आप भी हर छोटी-बड़ी चीज़ के लिए गूगल पे, फोनपे या पेटीएम का इस्तेमाल करते हैं… या फिर आप ऑनलाइन बैंकिंग करते हैं, तो आज 1 जून से आपकी जेब और आपके मोबाइल से जुड़े नियम पूरी तरह बदल चुके हैं!

अब आप बिना सोचे-समझे किसी को भी पैसे ट्रांसफर नहीं कर पाएंगे। और हां, अगर आप दिन में बार-बार अपना बैंक बैलेंस चेक करते हैं, तो आपके लिए एक बहुत बुरी खबर है! आज से सरकार और NPCI ने मिलकर ऑनलाइन फ्रॉड को जड़ से खत्म करने के लिए कुछ ऐसे कड़े नियम लागू कर दिए हैं, जो सीधे आपकी जेब पर असर डालेंगे।

हर महीने की पहली तारीख को देश में कई बड़े बदलाव होते हैं। लेकिन इस बार, यानी 1 जून से जो बदलाव हुए हैं, वो अब तक के सबसे बड़े बदलाव हैं। डिजिटल यानी ऑनलाइन भुगतान को सुरक्षित बनाने और फ्रॉड को रोकने और बैंकिंग सिस्टम पर बढ़ते दबाव को कम करने के लिए रिजर्व बैंक ऑफ इंडिया (RBI), NPCI ने मिलकर नए फीचर्स और सिक्योरिटी ऑडिट लागू कर दिए हैं।

आज हम मुख्य रूप से 3 बड़ी बातों पर चर्चा करेंगे:

- UPI में ‘रिसीवर का असली नाम’ दिखने का नया फीचर क्या है?

- एक दिन में बैलेंस चेक करने की लिमिट 50 बार क्यों की गई?

- ऑटोपे (Autopay) और सब्सक्रिप्शन के टाइमिंग में क्या बदलाव हुआ है?

सबसे बड़े और सबसे बेहतरीन बदलाव

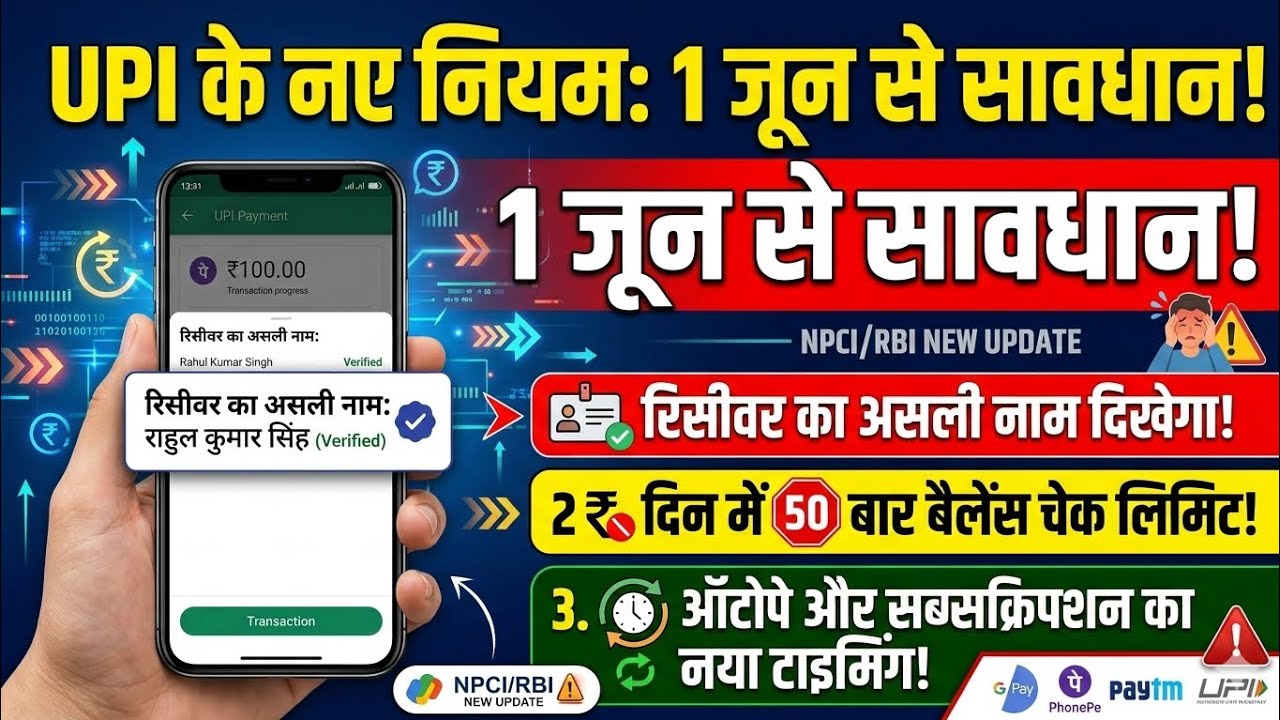

हम सब कई बार जल्दबाजी में किसी गलत क्यूआर कोड (QR Code) पर या गलत मोबाइल नंबर पर पैसे भेज देते हैं। बाद में और बाद में हमें पता चलता है कि पैसा किसी और के खाते में चला गया, अब पैसा बैंक खाते से कट जाने के बाद उसे वापस पाना एक बड़ा सिरदर्द बन जाता है। इसी समस्या को खत्म करने के लिए आज से ‘UPI रिसीवर नेम’ फीचर लागू हो गया है।

क्या बदलाव आया है?

अब जब आप किसी को भी यूपीआई के जरिए पैसे भेजेंगे, तो स्क्रीन पर पेमेंट प्रोसेस करने के लिए बटन दबाने से ठीक पहले उस व्यक्ति का वह नाम दिखाई देगा, जो उसके बैंक खाते (Bank Account) में ऑफिशियल तौर पर दर्ज है। जिससे आप यह सुनिश्चित कर पाएंगे कि पेमेंट किसे कर रहे हैं।

क्यों आया यह नियम?

मार्केट में बहुत से लोग अपने यूपीआई ऐप पर फेक या स्टाइलिश नाम लिखकर रखते हैं। धोखेबाज लोग भी नाम बदलकर फ्रॉड करते थे। इस नियम से अब फ्रॉड करने वालों की असली पहचान तुरंत सामने आ जाएगी।

क्या फायदा होगा?

इसका सबसे बड़ा फायदा यह है कि अब ‘गलत अकाउंट’ में पैसा ट्रांसफर होने की गुंजाइश लगभग न के बराबर हो जाएगी। आपको तुरंत पता चल जाएगा कि आप जिस व्यक्ति’ को पैसे भेज रहे हैं, वो असल में वो वही व्यक्ति है या कोई और अब अगर आप अब भी ध्यान नहीं देंगे जल्दबाजी में तो अभी भी गलत ट्रांजेक्शन हो जाएगा।

इसे आपको ही ध्यान देना होगा लेकिन हां अब आपको नाम स्पष्ट और साफ अक्षरों में लिखा दिख जाएगा।

अब बात करते हैं उस नियम की, जो बहुत से लोगों को थोड़ा परेशान कर सकता है, लेकिन यह हमारे बैंकिंग सिस्टम के लिए बहुत जरूरी था। यह नियम है ‘ऐप लिमिट और ऑटोपे री-शेड्यूलिंग’।

बैलेंस चेक करने पर रोक?

नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया यानी NPCI के नए दिशानिर्देशों के अनुसार, अब आप किसी भी एक यूपीआई ऐप से दिन में अधिकतम 50 बार ही अपना बैंक बैलेंस चेक कर पाएंगे। अब आप सोचेंगे कि 50 बार तो बहुत होता है, कौन इतनी बार चेक करता है?

लेकिन बहुत से लोग दिन में हर छोटे ट्रांजैक्शन के बाद बार-बार बैलेंस चेक करते हैं, जिससे बैंक के सर्वर पर भारी लोड पड़ता है और सर्वर डाउन हो जाता है। इसी लोड को कम करने के लिए यह लिमिट लगाई गई है।

Autopay new update

अब ऑटोपे (Autopay) का नया नियम समझते हैं, अगर आपने कोई सब्सक्रिप्शन ले रखा है या आपके किसी लोन की ईएमआई (EMI) अपने आप आपके अकाउंट से कटती है तो अब आपके ये सभी ऑटोमैटिक पेमेंट्स केवल नॉन-पीक ऑवर्स यानी रात के समय या उस वक्त प्रोसेस होंगे जब बैंकिंग ट्रैफिक बहुत कम होता है।

क्यों आया यह नियम और क्या फायदा होगा?

दिन के समय जब आप किसी दुकान पर पेमेंट करते हैं, तो कई बार सर्वर डाउन होने से पेमेंट अटक जाता है। अब ऑटोपे को नॉन-पीक ऑवर्स में शिफ्ट करने से दिन के समय बैंकिंग सर्वर ऑटो पे के ट्रांजेक्शन न करने से सर्वर का लोड कम होगा और आपके नॉर्मल पेमेंट्स जो कई बार फैल हो जाते थे अब लगभग न के बराबर हो सकते हैं यानी आपका पेमेंट फैल होने के चांस लगभग खत्म हो जायेगा।

जब हम यूपीआई के नियमों की बात कर रहे हैं, तो हमें यह भी जानना चाहिए कि भारत का यह मेड-इन-इंडिया सिस्टम आज पूरी दुनिया में अपना डंका बजा रहा है। चलिए कुछ ऐसे फैक्ट्स जानते हैं जो आपको गर्व महसूस कराएंगे।

UPI और कहां चलता है?

दोस्तों हमारा यूपीआई पेमेंट सिस्टम अब सिर्फ भारत तक सीमित नहीं है। यह सिंगापुर, यूएई (UAE), मॉरीशस, श्रीलंका, नेपाल, भूटान और यहां तक कि यूरोपीय देश फ्रांस (France) में भी पूरी तरह एक्सेप्ट किया जा रहा है। यानी आप इन देशों में जाकर भी सीधे अपने मोबाइल से क्यूआर कोड स्कैन करके पेमेंट कर सकते हैं।

अब बात करते हैं upi के आंकड़ों की तो भारत में हर महीने लगभग 13 से 14 बिलियन (1300 से 1400 करोड़) से ज्यादा यूपीआई ट्रांजैक्शंस होते हैं, जिनकी कुल वैल्यू लगभग ₹20 लाख करोड़ रुपये से भी अधिक होती है।

अगर बात करें UPI के लिमिट की तो सामान्य तौर पर, यूपीआई से एक दिन में अधिकतम ₹1 लाख तक का ट्रांजैक्शन किया जा सकता है। लेकिन आरबीआई के नियमों के मुताबिक, अगर आप किसी Hospital, Educational Institution या फिर अपने टैक्स का भुगतान कर रहे हैं, तो यह लिमिट बढ़ाकर ₹5 लाख तक कर दी गई है।

सिक्के के दो पहलू होते हैं, वैसे ही यूपीआई के भी अपने फायदे और कुछ सावधानियां हैं। तो पहले फायदे देखते हैं फिर सावधानी क्या है उस पर भी बात करेंगे:

UPI के फायदे

- इसका सबसे बड़ा फायदा है कि आपको जेब में वॉलेट रखने की जरूरत नहीं पड़ती और छुट्टे पैसे नहीं ढूंढने पड़ते हैं।

- आज गूगल पे, फोनपे, पेटीएम, भीम ऐप… आपके पास ढेरों विकल्प हैं किसी एक के भरोसे नहीं हैं कुछ तो रिवार्ड्स भी देते हैं।

- बिना किसी एक्स्ट्रा चार्ज या आईएमपीएस (IMPS) फीस के, पलक झपकते ही पैसा ट्रांसफर हो जाता है और जब चाहें आप अपने खर्चों का हिसाब भी देख सकते हैं।

UPI के नुकसान

- साइबर फ्रॉड: हालांकि सुरक्षा बढ़ाई गई है, लेकिन फर्जी कॉल, लॉटरी के झांसे और फेक लिंक्स के जरिए आज भी लोग ठगी का शिकार हो रहे हैं।

- अगर आपके फोन में नेटवर्क नहीं है या बैंक का सर्वर डाउन है, तो आप एक रुपये का भी भुगतान नहीं कर सकते हैं।

चूंकि पैसे डिजिटल कटते हैं, इसलिए हमें खर्च का अहसास नहीं होता और हम फिजूलखर्ची कर बैठते हैं। वहीं जब हम नगद पैसा किसी को देते हैं तो खर्चे का अहसास होता है, कई बार आदमी 500 का नोट न टूटे इस चक्कर में भी फालतू खर्चों को अवॉइड कर देता था जो कि अब डिजिटल पेमेंट में नहीं अवॉइड करता।

तो दोस्तों, ये थे upi से जुड़े बदलाव जो 1 जून से पूरे देश में लागू हो चुके हैं। दोस्तों तकनीक जितनी एडवांस हो रही है, सुरक्षा के नियम भी उतने ही कड़े हो रहे हैं। इसलिए सतर्क रहिए, सुरक्षित रहिए और किसी के साथ भी अपना ओटीपी (OTP) या यूपीआई पिन शेयर मत कीजिए।

Prakher Insights से जुड़ें 🌍

जियोपॉलिटिक्स और वैश्विक मामलों की सटीक एनालिसिस सीधे पाने के लिए हमारे सोशल मीडिया हैंडल्स को अभी फॉलो करें।